เป็นเวลาหลายปีในประเทศของเราเงินกู้พันธบัตร (พันธบัตร) ถือเป็นวิธีดั้งเดิมของการลงทุน

แต่สถานะของกิจการนี้ไม่นานและวันนี้มันเป็นหนึ่งในเครื่องมือที่มีการแข่งขันมากที่สุดเพื่อเพิ่มเงิน ศักยภาพของมันมีขนาดใหญ่มาก: จากรายได้ในรูปของดอกเบี้ยปัจจุบันไปสู่ผลกำไร แต่สิ่งนี้ต้องการความรู้ที่จำเป็นของนักลงทุน: จากแนวคิดพื้นฐานขั้นพื้นฐานไปจนถึงความแตกต่างที่เฉพาะเจาะจงของตลาด

เราจะพูดคุยเพิ่มเติมเกี่ยวกับสิ่งที่เป็นเงินกู้ต่อไป

คำนิยาม

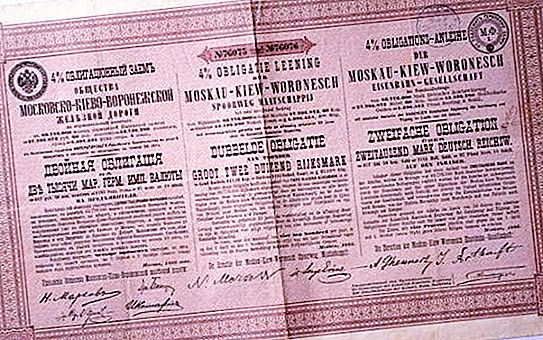

พันธบัตรเป็นตราสารทุนที่มีสิทธิ์ในการได้รับมูลค่าจากผู้ออกตราสารและอัตราร้อยละที่กำหนดของมูลค่านี้ หากสิ่งนี้ไม่ขัดแย้งกับกฎหมายของสหพันธรัฐรัสเซียพวกเขาก็อาจให้สิทธิในทรัพย์สินอื่น ๆ

เงินกู้พันธบัตรเป็นเครื่องมือทางการตลาดที่อนุญาตให้องค์กรหรือรัฐ (ผู้ออกตราสาร) ได้รับเงินจำนวนที่จำเป็นผ่านการขายให้กับนักลงทุน หลังได้รับโอกาสในการเพิ่มทุนของพวกเขาผ่านการซื้อคืนพันธบัตรหลังจากระยะเวลาที่แน่นอนเช่นเดียวกับค่าใช้จ่ายของดอกเบี้ยที่พวกเขา

ความแตกต่างจากหุ้น

สินเชื่อพันธบัตร (พันธบัตร) มีแนวคิดที่คล้ายกันกับหุ้น: ทั้งสองมีไว้สำหรับการชำระเงินและมีการเสนอราคาในการแลกเปลี่ยนที่หลากหลาย

แต่การรักษาความปลอดภัยประเภทแรกคือภาระผูกพันด้านเครดิตและส่วนที่สอง (การแชร์) จัดให้มีการแชร์ในองค์กร

ประเภทของหุ้นกู้ตามเงื่อนไขเงินกู้

ขึ้นอยู่กับช่วงเวลาที่ผู้ออกหลักทรัพย์จะต้องจ่ายนักลงทุนมีสามประเภทหลักทรัพย์:

- สินเชื่อพันธบัตรระยะยาว - ซื้อคืนมากกว่า 10 ปี ตามกฎแล้วนักลงทุนเป็นรัฐหรือ บริษัท ทางการเงินขนาดใหญ่ มีคูปองหลากหลายสำหรับพวกเขาคือดอกเบี้ยจ่ายให้กับผู้ถือ

- ระยะปานกลาง - จาก 1 ปีถึง 10 ปี ออกแบบมาเพื่อสนับสนุนโครงการลงทุน สินเชื่อพันธบัตรระยะกลางมีส่วนแบ่งการตลาดมากที่สุด

- ระยะสั้น - จากหลายเดือนถึงหนึ่งปี โดยมีวัตถุประสงค์เพื่อให้ครอบคลุมการขาดดุลงบประมาณและแก้ไขปัญหาทางการเงินในปัจจุบัน ความเสี่ยงตามกฎนั้นสูงกว่าสำหรับพวกเขาแม้จะเป็นช่วงเวลาที่สั้นที่สุดเนื่องจาก บริษัท ผู้ออกหลักทรัพย์ของพวกเขาเป็น บริษัท ที่ไม่มั่นคง แต่ข้อดีของพวกเขาคือมูลค่าสูงของการซื้อคืน ตามกฎแล้วเงินกู้ระยะสั้นนั้นไม่ใช่คูปองนั่นคือพวกเขาไม่ได้จ่ายดอกเบี้ยให้กับผู้ถือ

เหตุผลในการออกพันธบัตร

นักลงทุนระดับเริ่มต้นหลายคนมีคำถาม: ทำไมองค์กรควรเป็นผู้ออกหุ้นกู้?

ทำไมไม่ใช้ตัวอย่างเช่นเงินกู้จากธนาคาร แต่อาจมีสาเหตุหลายประการ:

- การออกพันธบัตรนั้นทำกำไรได้มากกว่าสินเชื่อของธนาคาร

- ธนาคารปฏิเสธการให้สินเชื่อ

- สถาบันสินเชื่อมีเงินทุนไม่เพียงพอตัวอย่างเช่นโครงการลงทุนขนาดใหญ่

- บริษัท ต้องการเงินทุนเป็นเวลาหลายเดือนเป็นต้น

วิธีชำระรายได้และชำระหนี้

พันธบัตรมีหลายประเภทด้วยวิธีการไถ่ถอน:

- พันธบัตรลดราคาเป็นประเภทเงินกู้ที่ไม่จ่ายดอกเบี้ยให้กับนักลงทุน แต่มูลค่าของมันสูงกว่าของจริงนั่นคือจ่ายดังนั้นชื่อจากคำว่า "ส่วนลด" - ส่วนลด

- พันธบัตรคูปองเป็นประเภทเงินกู้ที่ชำระดอกเบี้ยรายเดือนซึ่งทำกำไรหลักสำหรับนักลงทุน มูลค่าไถ่ถอนตามกฎเท่ากับค่าใช้จ่ายเดิม

- พันธบัตรที่มีมินิคูปองเป็นประเภทเงินกู้ที่ใช้ทั้งระบบส่วนลดและคูปอง นั่นคือดอกเบี้ยเล็ก ๆ จะจ่ายให้กับนักลงทุนและค่าเล็กน้อยสูงกว่าจำนวนเงินที่ใช้ไปเล็กน้อย

ในช่วงต้นยุค 90 ในศตวรรษที่ผ่านมาเงินเฟ้อในประเทศไม่สามารถคาดการณ์ได้อย่างแน่นอนว่าเงินกู้พันธบัตรนั้นมีตัวบ่งชี้ทางเศรษฐกิจที่หลากหลายเช่นมูลค่าตลาดของอสังหาริมทรัพย์ราคาทองคำ ฯลฯ

ปัจจัยที่มีผลต่อมูลค่าตลาดของตราสารหนี้

ปัญหาของเงินให้สินเชื่อที่ถูกผูกมัดคือปัญหาของหลักทรัพย์ที่ขายในตลาดแลกเปลี่ยน นั่นคือพันธบัตรจะถูกขายและขายต่อโดยโบรกเกอร์นักลงทุนนักเก็งกำไรและอื่น ๆ หากนักลงทุนซื้อพันธบัตรนี่ไม่ได้หมายความว่าเขามีสิทธิ์ที่จะเรียกร้องมูลค่าจากผู้ออกพันธบัตรเพียงอย่างเดียว มันเป็นเจ้าของโดยบุคคลใด ๆ ที่ในช่วงเวลาของการชำระหนี้ได้ซื้อสิทธิ์ในการนำเสนอการตั้งถิ่นฐาน

ซื้อและขายพันธบัตรทั้งหมดในตลาดหลักทรัพย์ มูลค่าตลาดของพวกเขาขึ้นอยู่กับปัจจัยดังต่อไปนี้:

- สถานการณ์ทางเศรษฐกิจในอุตสาหกรรมประเทศโลก ในช่วงวิกฤตต่าง ๆ นักลงทุนไม่ต้องการเสี่ยงและต้องการที่จะ "tit ในมือของพวกเขา" ดังนั้นพวกเขาจึงเริ่มขายพันธบัตรเพื่อประหยัดเงินของพวกเขา นอกจากนี้ผู้ออกตราสารหนี้หลายรายได้ออกพันธบัตรชุดใหม่เข้าสู่ตลาด ตามกฎแล้วนี่คือระยะสั้นเพื่อที่จะไม่ล่มสลายและต้องล้มละลายในสภาพแวดล้อมทางเศรษฐกิจที่ยากลำบาก

- ระยะเวลาครบกำหนดของพันธบัตร

- เปอร์เซ็นต์ของคูปอง

สินเชื่อพันธบัตรรัฐบาล

ผู้ที่อาศัยอยู่ในสหภาพโซเวียตมักจะพบกับแนวคิดเรื่องตั๋วเงินหรือพันธบัตรระยะสั้นของรัฐบาล สิ่งนี้ไม่น่าแปลกใจ: เจ้าหน้าที่มักจะขอความช่วยเหลือจากประชากรของพวกเขา ในเวลานั้นมันเกือบจะเป็นแหล่งลงทุนทางกฎหมายเพียงแห่งเดียว ทรัพย์สินส่วนตัวก็ขาดหายไปดังนั้นหลักทรัพย์เช่นกันรวมถึงหุ้นและพันธบัตรทุกประเภท แน่นอนว่าดอกเบี้ยของ GKOs นั้นน้อย แต่ก็สูงกว่า Sberbank (ธนาคารก็เป็นธนาคารแห่งเดียวในประเทศก่อนยุคเปเรสทรอยก้า)

วันนี้สินเชื่อพันธบัตรรัฐบาลไม่ใช่เรื่องของอดีต เจ้าหน้าที่โดยเฉพาะอย่างยิ่งในยามวิกฤติก็ยืมเงินจากประชากรเช่นกัน คุณสมบัติที่สำคัญของพันธบัตรรัฐบาล:

- มีรายได้น้อยเมื่อเทียบกับพันธบัตรของ บริษัท เอกชน

- รับประกันสูง รัฐไม่สามารถล้มละลายได้ แต่จากประสบการณ์ของปี 1998 สมมุติว่ามันสามารถผิดนัดชำระได้นั่นก็คือการปฏิเสธที่จะชำระหนี้และนี่คือสิ่งเดียวกัน

- ในระดับต่ำของรายได้ในบางกรณีถูกชดเชยด้วยผลประโยชน์ของภาษีเงินได้บุคคลธรรมดา (ภาษีเงินได้บุคคลธรรมดา) เว้นแต่ผู้มีถิ่นที่อยู่ในภาษีจะมีแหล่งรายได้อย่างเป็นทางการ

การทำงานของตลาดพันธบัตรรัฐบาล

ตลาด GKO หรือ OFZ ที่ทันสมัย (พันธบัตรเงินกู้ของรัฐบาลกลาง) เริ่มทำงานตั้งแต่กลางปี 1993 สำหรับสิ่งนี้โครงสร้างพื้นฐานทั้งหมดถูกสร้างขึ้นซึ่งเป็นองค์ประกอบหลักที่:

- กระทรวงการคลังแห่งสหพันธรัฐรัสเซีย (ผู้ออก OFZ)

- CBR - ทำหน้าที่ด้านกฎระเบียบและข้อบังคับ เขาจัดการประมูลชำระหนี้จัดทำเอกสารต่าง ๆ ธนาคารกลางพยายามรักษาระดับตัวบ่งชี้ตลาด GKO: ความสามารถในการทำกำไรสภาพคล่องและอื่น ๆ

- ตัวแทนจำหน่ายอย่างเป็นทางการ เหล่านี้คือธนาคารพาณิชย์ บริษัท นายหน้าต่างๆที่ดึงดูดเงินของตัวเองและเงินของลูกค้าไปยังตลาดในตลาด

- แลกเปลี่ยนเงินตราระหว่างมอสโก (MICEX) มันทำหน้าที่ของแพลตฟอร์มการซื้อขายที่ดำเนินการทั้งหมด

ลงทุนในอนาคต

ตอนนี้เพิ่มเติมเกี่ยวกับเงินกู้ระยะยาวที่ถูกผูกมัด “ ระยะยาวหรือระยะสั้นดีกว่าหรือไม่” นักลงทุนมือใหม่หลายคนถาม แน่นอนคำถามไม่ถูกต้องเนื่องจากทั้งหมดขึ้นอยู่กับปัจจัยต่อไปนี้:

- ราคาที่กำหนด

- ระดับความมั่นใจ

- ดอกเบี้ยจากคูปอง

มีบางครั้งที่การทำกำไรในการลงทุนในโครงการการลงทุนระยะยาวและได้รับดอกเบี้ยตลอดชีวิตบนคูปองนั้นมากกว่าการลงทุนในสินเชื่อระยะสั้นซึ่งจะด้อยกว่าในการทำกำไรที่ระยะทาง

การจำแนกประเภทของสินเชื่อที่ถูกผูกมัดตามสิทธิ

ตามหัวข้อเรื่องสิทธิพันธบัตรแบ่งออกเป็น:

- ที่ลงทะเบียน

- ผู้ถือ

ผู้ออกชื่อเป็นรายบุคคลและผู้สนใจจะไปที่บัญชีของนักลงทุน พันธบัตรของผู้ถือไม่ได้รับการแก้ไขโดยผู้ออกเช่นการแลกเปลี่ยนซื้อขาย พวกเขาจะยกมาในการแลกเปลี่ยนและการดำเนินการทั้งหมดที่พวกเขาจะถูกบันทึกไว้โดยโบรกเกอร์พิเศษ

การประเมินคุณภาพการลงทุนของพันธบัตร

ก่อนที่นักลงทุนจะลงทุนในพันธบัตรมันเป็นสิ่งจำเป็นในการประเมินพวกเขาในพื้นที่ดังต่อไปนี้:

- มีการกำหนดความน่าเชื่อถือของ บริษัท สำหรับการจ่ายดอกเบี้ย ในการทำเช่นนี้คุณต้องรู้จำนวนกำไรประจำปีและการจ่ายดอกเบี้ยทั้งหมด หากพวกเขาน้อยกว่ารายได้ขององค์กร 2-3 เท่าคุณสามารถเชื่อใจเขาในฐานะผู้ออกตราสาร เงื่อนไขนี้บ่งชี้ถึงสถานะที่มั่นคงของ บริษัท การวิเคราะห์ดังกล่าวทำได้ดีที่สุดในไม่กี่ปี หากแนวโน้มเพิ่มขึ้น (ร้อยละของการชำระเงินลดลงทุกปี) ดังนั้น บริษัท ดังกล่าวกำลังสร้างศักยภาพหากในทางตรงกันข้ามเปอร์เซ็นต์ของการชำระเงินมีการเติบโตแล้วก็จะล้มละลาย

- การประเมินของ บริษัท เกี่ยวกับความสามารถในการชำระหนี้ในทุก ๆ ด้าน นอกจากเงินให้สินเชื่อที่ถูกผูกมัด บริษัท อาจมีภาระผูกพันทางการเงินอื่น ๆ เช่นเงินให้สินเชื่อ

- การประเมินความเป็นอิสระทางการเงินของ บริษัท เชื่อว่า บริษัท จะไม่พึ่งพาแหล่งภายนอกหากจำนวนหนี้ไม่เกินร้อยละ 50