การจ่ายเงินแบบไม่มีเงินสดคือการพูดเชิงเรือของเศรษฐกิจ พวกเขาจะทำโดยการชำระเงินในบัญชีธนาคารและถูกควบคุมโดยประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย (บทที่ 45 และ 46) ระเบียบเกี่ยวกับการชำระเงินที่ไม่ใช่เงินสดของธนาคารกลางของรัสเซียหมายเลข 2-P ลงวันที่ 04/12/2544 เงินจะถูกโอนจากบัญชีธนาคารของผู้ขาย (ผู้รับ)

การเปลี่ยนแปลงของการชำระเงินที่ไม่ใช่เงินสดเป็นเครื่องมือการชำระเงินหลักบ่งชี้ถึงระดับการพัฒนาทางเศรษฐกิจ ในประเทศที่พัฒนาแล้วการหมุนเวียนเงินสดประมาณ 5% ของกระแสเงินสดทั้งหมด การจ่ายเงินสดแบบไม่จ่ายเงินอนุญาตให้ธนาคารกลางควบคุมกระแสเงินสดของสหพันธรัฐรัสเซีย ด้วยความช่วยเหลือของพวกเขาเงินหมุนเวียนจะถูกเร่งอย่างมีนัยสำคัญเงินสดเกิดขึ้นชั่วคราวฟรีและด้วยความช่วยเหลือของพวกเขาระบบธนาคารเพิ่มความสามารถในการให้ยืม นอกจากนี้ผลที่ตามมาจากการเร่งความเร็วของการหมุนเวียนเงิน (และสอดคล้องกับห่วงโซ่ "ห่วงโซ่สินค้า - สินค้า - เงิน - สินค้า" ของมาร์กซ์) การหมุนเวียนวัสดุในรัฐก็เร่งขึ้นเช่นกัน

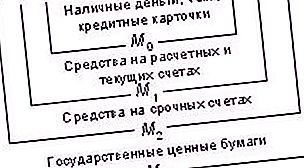

โครงสร้างโดยรวมของการไหลเวียนทางการเงิน

อย่างที่คุณทราบตั้งแต่ปี 1992 การชำระเงินแบบไม่ใช้เงินสดในรัสเซียได้รับการวิเคราะห์และจัดการโดยใช้บัญชีของธนาคารแห่งรัสเซียสำหรับการรวมกลุ่มทางการเงินซึ่งเงินประเภทต่าง ๆ ถูกจัดกลุ่มแตกต่างกัน เนื้อหาทางเศรษฐกิจของพวกเขาคืออะไรคุณสามารถดูในรูปที่ 1

โครงการที่ 1 โครงสร้างรวมของการไหลเวียนของเงิน

หน่วย M 0 ตามทฤษฎีคลาสสิกรวมเงินสดเงินในบัญชีบัตรเงินอิเล็กทรอนิกส์และเช็คนั่นคือสินทรัพย์ที่มีสภาพคล่องสูงที่สุด เหล่านี้เป็นสินทรัพย์ที่บุคคลใช้อย่างแข็งขัน สูตรที่กำหนดมีแบบฟอร์มต่อไปนี้: M0 = C + การตรวจสอบ (1)

ธรรมชาติของการรวม M 1 ที่ สัมพันธ์กับ M0 จะแสดงโดยสูตร 2: M 1 = M 0 + เงินในบัญชีปัจจุบันและบัญชีการชำระเงินในธนาคาร (2)

หน่วยนี้ยังแสดงกิจกรรมทางเศรษฐกิจของนิติบุคคลการสะสมเงินทุนในบัญชีปัจจุบันและบัญชีการตั้งถิ่นฐานและใช้สำหรับกิจกรรมทางธุรกิจ

ในทางกลับกันยูนิต M 2 จะถูกเสริมเข้ากับยูนิต M 1 ซึ่งรวมถึงกองทุนที่มีลักษณะเร่งด่วนเช่นเงินฝากหลักทรัพย์และเงินฝาก ดังนั้นจึงแสดงถึงหนี้สินระยะยาวของระบบธนาคาร

เงินสดเป็นเครื่องมือการชำระเงินหลัก

สำหรับรูปแบบการรวมกันของการหมุนเวียนเงินแบบคลาสสิกการชำระเงินแบบไม่รวมเงินสดจะเป็นการรวม M 1 และ M 2

นอกจากนี้ตามคำสั่งของรองประธานคนแรกของธนาคารกลาง Georgy Ivanovich Luntovsky ขณะนี้เครื่องมือการชำระเงินหลักสำหรับรัสเซียยังคงเป็นเงินสด จริงส่วนแบ่งของพวกเขาในหน่วย M2 ลดลงจาก 35.2% ในปี 2548 เป็น 23.8% (ข้อมูล ณ สิ้นปี 2555)

องค์กรของผลประกอบการของพวกเขามีราคาแพง: อุปกรณ์เงินสดพิเศษระบบการเก็บรวบรวมและอื่น ๆ ที่จำเป็นในเวลาเดียวกันสำหรับประเทศตะวันตกบทบาทนี้ส่วนใหญ่เล่นโดยการชำระเงินสด เงินสดช่วยลดความเร็วของการหมุนเวียนเงินอย่างมีนัยสำคัญ - หนึ่งในปัจจัยของเศรษฐกิจแบบไดนามิก

กลไกบัญชีที่เกี่ยวข้อง

การจ่ายเงินสดเป็นหนึ่งในหน้าที่ของธนาคาร สำหรับการดำเนินการของพวกเขาไม่เพียงพอที่จะเปิดบัญชีธนาคารกับองค์กรที่ช่วยเหลือตนเองและบัญชีปัจจุบันกับองค์กรที่ได้รับงบประมาณ นอกจากนี้ยังจำเป็นต้องมีกลไกสำหรับบัญชีตัวแทนธนาคาร ระบบนี้ทำงานอย่างไร

ลองนึกภาพสถานการณ์ทั่วไป: องค์กร A ซื้อผลิตภัณฑ์ขององค์กร B และจ่ายให้ไม่ใช่เงินสด โอกาสนี้เกิดขึ้นได้อย่างไร? ด้วยความช่วยเหลือของการตั้งถิ่นฐานร่วมกันระหว่างธนาคารของผู้ซื้อ (B-A) และธนาคารของผู้ขาย (B-B) เช่นสถาบันการเงินที่ผู้ประกอบการพิจารณาเปิดบัญชีปัจจุบันของพวกเขา เห็นได้ชัดว่าธนาคารของผู้ซื้อจะต้องโอนเงินที่ไม่ใช่เงินสดที่เกี่ยวข้องไปยังบัญชีของผู้ขายไปยังบัญชีของเขาจากบัญชีของเขา ในการทำเช่นนี้ธนาคารทั้งสองเปิดบัญชีตัวแทนกับธนาคารกลางของรัสเซีย (CBR): COP ดังนั้นการจ่ายเงินสดเป็นบริการทางการเงินที่ธนาคารจัดให้กับกิจกรรมทางธุรกิจของลูกค้าโดยใช้บัญชีตัวแทน ให้เรากลับไปที่สถานการณ์ของเราทั้งบัญชีตัวแทนของทั้งสองธนาคาร A-B และธนาคาร B-B จะเปิดในสถาบันเดียวกันนั่นคือ CBR (ตามลำดับ: KS-BA และ KS-BB)

ระบบการชำระเงินที่ไม่ใช่เงินสดที่จัดโดย CBR ทำงานอย่างไร ในสามขั้นตอน

- ก่อนอื่น Entity A โอนเงินตามจำนวนเงินของการทำธุรกรรมจากบัญชีปัจจุบันไปยังบัญชีตัวแทน B-A โดยมอบหมายการจ่ายเงินให้แก่คู่สัญญา B

- อันที่สอง ตามเอกสารการชำระเงินขององค์กร A ธนาคารของเขา BA สั่งให้ธนาคารกลางตัดจำนวนเงินที่สอดคล้องกันจากบัญชีผู้สื่อข่าวของ KS-BA ไปยังบัญชีผู้สื่อข่าวของธนาคารที่ให้บริการผู้ขาย KS-BB

- ที่สาม ธนาคาร B, ติดตามใบเสร็จรับเงินไปยังบัญชีตัวแทน KS-B, แจ้งยอดการชำระเงินที่ได้รับไปยังที่อยู่ของลูกค้า B และโอนไปยังบัญชีปัจจุบัน การจ่ายเงินที่ไม่ใช่เงินสดดังกล่าวถือเป็นพื้นฐานทางการเงินของการหมุนเวียนทางเศรษฐกิจ

สำหรับธนาคารบัญชีผู้ติดต่อมีโครงสร้างแบบคู่ - ภายนอก (NOSTRO เปิดด้วยธนาคารกลาง) และภายใน (LORO - บัญชีหักล้างภายใน) ยอดคงเหลือในบัญชี NOSTRO และในบัญชีหักล้างภายในหักล้างซึ่งกันและกัน เพื่อให้มั่นใจได้ว่าทั้งสองส่วนของบัญชีผู้ติดต่อมีการตรวจสอบซึ่งกันและกันอย่างต่อเนื่อง

ชำระบัญชีตามคำสั่งจ่ายเงิน

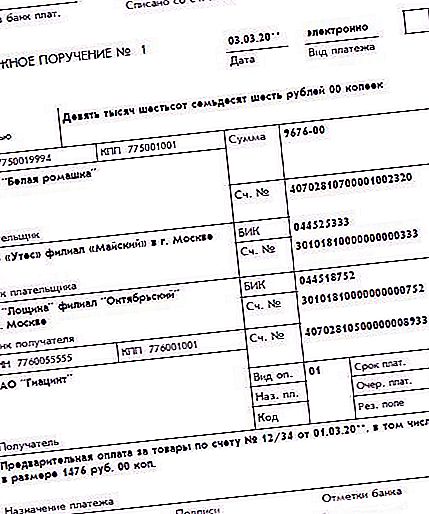

บ่อยครั้งที่องค์กรผู้ชำระเงินเป็นผู้ริเริ่มการชำระเงินแบบไม่ใช้เงินสด เธอหันไปที่ธนาคารที่ให้บริการบัญชีธนาคารของเธอด้วยคำขอสารคดี - เพื่อโอนเงินจากเขาไปยังบัญชีธนาคารของผู้รับ เอกสารที่แสดงการอุทธรณ์นี้เรียกว่าใบสั่งการชำระเงิน คุณสามารถดูตัวอย่างได้ในรูปด้านล่าง

โดยใช้คำสั่งการชำระเงินการชำระเงินที่ไม่ใช่เงินสดจะทำในพื้นที่ของการโอนเงินไปยังงบประมาณและเงินพิเศษงบประมาณ; การตั้งถิ่นฐานของคู่สัญญาในการดำเนินธุรกิจ ธุรกรรมด้านเครดิตและเงินฝาก ธุรกรรมที่ไม่ใช่เงินสดอื่น ๆ

เอกสารทั่วไปเกี่ยวกับการจ่ายเงินสด

รูปแบบของเอกสารนี้และกฎการกรอกข้อมูลจะถูกกำหนดโดยระเบียบของธนาคารกลางฉบับที่ 2-p ลงวันที่ 03.10.2002 และคำแนะนำหมายเลข 1256-U ลงวันที่ 03.03.2003 (การชำระเงินแบบเงินสดอื่น ๆ จะดำเนินการโดยเอกสารเหล่านี้ด้วย)

มันถูกลงนามโดยผู้รับผิดชอบทางการเงินขององค์กรผู้ชำระเงินตามกฎนี้เป็นผู้อำนวยการ (หัวหน้า) และหัวหน้าฝ่ายบัญชี ระยะเวลาที่กำหนดไว้อย่างถูกต้องตามหลักวิชาการคือ 10 วันไม่นับวันเองเมื่อมีการออกคำสั่งจ่ายเงิน ตัวอย่างที่แสดงในภาพควรได้รับการเสริมด้วยลายเซ็นด้านบนรวมถึงตราประทับขององค์กรที่จ่ายเงิน หลังมีหน้าที่ต้องคำนึงถึงคำสั่งการชำระเงินของมันในวารสารพิเศษ

การจ่ายเงินสดขององค์กร (สถานประกอบการ)

องค์กรของการชำระเงินแบบไม่เงินสดในองค์กร (ที่องค์กร) ให้บริการขอบเขตของความสัมพันธ์ทางเศรษฐกิจของนิติบุคคลเหล่านี้ โดยการโอนเงินสด บริษัท ได้รับรายได้จากการขายผลิตภัณฑ์สำเร็จรูป (ให้บริการ) และองค์กรได้รับเงินสำหรับประสิทธิภาพการทำงานของ บริษัท เงินเหล่านี้จะถูกโอนไปยังบัญชีการชำระเงินขององค์กรหรือองค์กรในกรณีส่วนใหญ่โดยคำสั่งการชำระเงิน เงินที่ได้รับจะถูกใช้ไปกับการชำระหนี้กับผู้จัดหาบางส่วน มีการชำระภาษีและการจ่ายเงินบังคับให้กับกองทุนที่ไม่ใช่งบประมาณ ในเวลาเดียวกันการชำระเงินจะเป็นส่วนหนึ่งของยอดเงินในบัญชีปัจจุบันขององค์กร (องค์กร) หรือภายในวงเงินสินเชื่อธนาคารที่ได้รับ

อย่างไรก็ตามมีรูปแบบบางอย่างในการชำระเงินดังกล่าว

หลักการขององค์กรของการชำระเงินที่ไม่ใช่เงินสดโดยองค์กร (องค์กร)

องค์กรของการจ่ายเงินสดในองค์กร (ที่องค์กร) ได้รับคำแนะนำจากหลักการบางอย่าง:

- เงินจะถูกเก็บไว้ในบัญชีธนาคารขององค์กร (องค์กร)

- รัฐวิสาหกิจ (องค์กร) มีอิสระที่จะเลือกธนาคารที่ให้บริการและรูปแบบการชำระเงินแบบไม่มีเงินสด

- การเปิดบัญชีปัจจุบันขององค์กร (องค์กร) ถูกควบคุมโดยหน่วยงานด้านภาษี

- พื้นฐานสำหรับการตัดเงินคือคำสั่งของเจ้าของ

- การชำระเงินให้แก่ซัพพลายเออร์อยู่ใกล้กับเวลาของการจัดส่งสินค้าวัตถุดิบ

ลำดับความสำคัญการชำระเงิน

การจ่ายเงินสดแบบไม่จ่ายเงินในกรณีที่มีการขาดแคลนเงินทุนในบัญชีปัจจุบันขององค์กร (องค์กร) จะดำเนินการในลักษณะที่เป็นที่ยอมรับอย่างเคร่งครัดโดย Art 855 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย

ประการแรกการจ่ายเงินจะกระทำตามคำสั่งของการดำเนินการเพื่อเป็นอันตรายต่อสุขภาพเช่นเดียวกับการถ่ายโอนค่าเลี้ยงดู ครั้งที่สอง - ในคำสั่งของการดำเนินการที่เกี่ยวข้องกับการจ่ายเงินชดเชยให้กับผู้เขียนสำหรับกิจกรรมทางปัญญา ขั้นตอนที่สามรวมถึงการชำระเงินสำหรับค่าตอบแทนแรงงานการโอนภาษี (ค่าธรรมเนียม) การจ่ายเงินประกันให้กับงบประมาณ โดยที่สี่ - ในส่วนที่เหลือของคำสั่งของการดำเนินการ ในเทิร์นที่ห้า - สำหรับส่วนที่เหลือของเอกสารการชำระเงิน ขั้นตอนการชำระเงินแบบไม่ใช้เงินสดถูกควบคุมโดยธนาคาร ในกรณีที่มีการละเมิดตามขั้นตอนที่กำหนดโดยศิลปะ 866 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียธนาคารที่ดำเนินการโดยประมาทฟังก์ชั่นการควบคุมจ่ายดอกเบี้ยให้สอดคล้องกับศิลปะ 395 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย

เอกสารการชำระเงินรูปแบบดั้งเดิม

สำหรับการชำระบัญชีที่ไม่ใช่เงินสดยกเว้นคำสั่งชำระเงินหน่วยงานธุรกิจของสหพันธรัฐรัสเซียใช้บริการอื่น ๆ: เลตเตอร์ออฟเครดิตคำสั่งเรียกเก็บเงินชำระทางอิเล็กทรอนิกส์ข้อกำหนดการชำระเงิน - คำสั่งตรวจสอบ

แบบฟอร์มเลตเตอร์ออฟเครดิตนั้นสะดวกสำหรับผู้ขายเช่นบุคคลที่ชอบเปิดเลตเตอร์ออฟเครดิต ลูกค้าผู้ซื้อนำไปใช้กับธนาคารของเขาด้วยคำสั่ง - เพื่อออกเลตเตอร์ออฟเครดิต สำหรับวัตถุประสงค์นี้จะใช้แบบฟอร์ม 0401063 ธนาคารมีภาระผูกพันที่จะต้องทำประกันการชำระเงินค่าสินค้าที่ติดตั้งตามเกณฑ์ของคำสั่ง จำนวนการชำระเงินและช่วงเวลาสำหรับการดำเนินการของพวกเขาจะระบุไว้ในคำสั่ง ดังนั้นผู้ขายสินค้าจะได้รับการรับประกันการชำระเงิน: ทั้งที่ค่าใช้จ่ายของผู้ซื้อหรือค่าใช้จ่ายของสินเชื่อธนาคารที่เขาได้รับ ธนาคารผู้ออกจะติดต่อธนาคารของซัพพลายเออร์ (ธนาคารผู้บริหาร) เงินจะถูกโอนจากบัญชีของผู้ซื้อไปยังเลตเตอร์ออฟเครดิตของธนาคารผู้บริหารเครดิตหลังจะโอนไปยังซัพพลายเออร์

เช็คจะออกโดยแท๊งก์ให้กับผู้ถือเช็คและใช้มันเพื่อจ่ายเงินสดให้กับลิ้นชักทันทีหลังจากแสดงเช็ค

ในกรณีของการเรียกเก็บเงินที่ไม่ใช่เงินสดผู้ริเริ่มของพวกเขาคือซัพพลายเออร์ เขาสั่งให้ธนาคารของเขารับเงินที่โอนโดยผู้ชำระเงินและเครดิตไปยังบัญชีปัจจุบันของเขา

ระบบการชำระเงินทางอิเล็กทรอนิกส์

ศตวรรษที่ 21 ทำให้เรามีวิธีการคำนวณที่ก้าวหน้า - การชำระเงินทางอิเล็กทรอนิกส์ การดำเนินการชำระเงินแบบเงินสดได้กลายเป็นราคาไม่แพงมากขึ้น ลูกค้าสามารถโอนเงินจากบัตรชำระเงินของเขาหรือจากบัญชีประเภท "กระเป๋าเงินอิเล็กทรอนิกส์" ที่เปิดในระบบการชำระเงินอิเล็กทรอนิกส์ตลอดเวลาของวันไปยังบัญชีหรือบัตรอื่น ทำให้สามารถชำระเงินได้ตลอดเวลาจากพีซีของคุณรวมถึงในสภาพแวดล้อมที่บ้านที่สะดวกสบาย

ในการดำเนินการนี้แอปพลิเคชั่น WM Keeper Light WEB ได้รับการติดตั้งบนพีซีและติดตั้ง Telepat บนสมาร์ทโฟน

ตอนนี้ผู้ใช้ชาวรัสเซียใช้บริการของระบบการชำระเงินหลายโหล ในปี 1998 ระบบ PayCash ปรากฏขึ้นในปี 1999 - WebMoney ในปี 2002 - Yandex.Money ระบบการชำระเงินเหล่านี้โต้ตอบอย่างสมบูรณ์แบบกับระบบการชำระเงินผ่านบัตรระหว่างประเทศ MastercardMass และ VisaInternational กิจกรรมของระบบเงินอิเล็กทรอนิกส์ได้รับการควบคุมโดยกฎหมายของสหพันธรัฐรัสเซีย“ ในระบบการชำระเงินแห่งชาติ”

")