การทำกำไรของธุรกิจเป็นเงื่อนไขที่จำเป็นสำหรับการดำรงอยู่ของมัน ขึ้นอยู่กับปัจจัยหลายอย่างการพิจารณาสิ่งที่จำเป็นสำหรับการตัดสินใจ ปริมาณการผลิตควรเป็นอย่างไร ต้นทุนที่ยอมรับได้คืออะไร ผลิตภัณฑ์ใดบ้างที่สามารถแข่งขันได้และเป็นที่ต้องการของตลาด?

จุดคุ้มทุนคืออะไร คำจำกัดความง่าย ๆ

ขั้นตอนแรกของกิจกรรมทางการเงินใด ๆ นั้นไม่ก่อให้เกิดประโยชน์ ค่าใช้จ่ายของวัตถุดิบหรือการซื้อสินค้าการบำรุงรักษาสิ่งอำนวยความสะดวกการจัดเก็บค่าจ้างให้กับพนักงานจะต้องเกิดขึ้นก่อนที่กำไรเริ่มไหล

คุณไม่สามารถพึ่งพารายได้ก่อนที่จะมียอดขายเกินเกณฑ์ที่สำคัญ ในกรณีที่ดีที่สุดในตอนแรกมีเพียงค่าใช้จ่ายบางส่วนเท่านั้นที่จะได้รับการชดเชย แต่ผลลัพธ์โดยรวมจะไม่เป็นประโยชน์

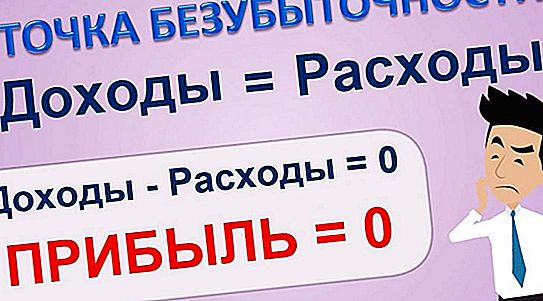

มันไม่มีเหตุผลที่จะพูดถึงผลกำไรที่จุดคุ้มทุน มันเป็นศูนย์

ปริมาณการขายที่สมดุลต้นทุนการขายสินค้าที่มีรายได้เรียกว่าจุดคุ้มทุน (TB) มีเพียงความสำเร็จของการพึ่งตนเองเท่านั้นที่รับประกันผลกำไรในภายหลัง

อะไรเป็นตัวกำหนดและอะไรที่ทำให้วัณโรค

ปริมาณการขายเป็นการกำหนด แต่ไม่ใช่ปัจจัยเดียวในการดำรงอยู่ของมัน ต้นทุนคงที่และผันแปร (ต้นทุน) คือเกณฑ์ซึ่งความสำเร็จที่ทำให้เราสามารถกล่าวได้ว่าการสูญเสียของขั้นตอนแรกได้รับการเอาชนะ

ขนาดและลักษณะของรายได้ก็มีผลต่อการไปถึงจุดคุ้มทุนของการผลิต การบัญชีสำหรับการอ้างอิงทั้งหมดช่วยให้ผู้ประกอบการสามารถสรุป:

- เกี่ยวกับผลกำไรที่เป็นไปได้ของธุรกิจที่วางแผนไว้

- เกี่ยวกับปัญหาเมื่อเลือกวิธีใดวิธีหนึ่งเพื่อให้บรรลุเป้าหมาย

- ในการเชื่อมโยงปริมาณการขายกับนโยบายการกำหนดราคา

- การมีอยู่ของตัวเลือกสำหรับการดำเนินการตามเป้าหมาย

คุณสามารถเกี่ยวข้องกับจุดคุ้มทุนในระดับของยอดขายตามด้วยกำไรหรือเมื่อสิ้นสุดระยะเวลาของการดำเนินการที่ไม่แสวงหาผลกำไร สาระสำคัญของสิ่งนี้ไม่เปลี่ยนแปลง สิ่งสำคัญคือการกำหนดว่าใกล้เคียงกับความเป็นจริงมากที่สุด

สูตรสำเร็จ

ก่อนที่คุณจะเปิดเครื่องคิดเลขคุณจะต้องเข้าใจถึงความแตกต่างอย่างชัดเจนระหว่างต้นทุนคงที่และต้นทุนผันแปร อดีตไม่ได้ขึ้นอยู่กับปริมาณของสินค้าและบริการที่ขายในขณะที่หลังเปลี่ยนตามสัดส่วน

ตัวอย่างเช่นค่าใช้จ่ายของสถานที่ทำความร้อนหรืออุปกรณ์ซ่อมจะยังคงเหมือนเดิมกับยอดขายที่เพิ่มขึ้นและมีการลดลงของพวกเขา และเงินเดือนพลังงานหรือส่วนประกอบถ่ายโอนค่าของพวกเขาไปยังผลิตภัณฑ์ขั้นสุดท้ายโดยตรง

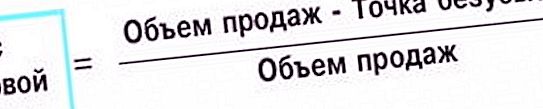

หากเรากำหนดรายได้จากการขายเป็น VP ความแตกต่างระหว่างรายได้และต้นทุนผันแปรเป็น RVP และต้นทุนคงที่โดยตัวย่อ PZ สูตรการพิจารณาจุดคุ้มทุนจะใช้รูปแบบต่อไปนี้:

TB = VP * PZ \ RVP

ทำไมเป็นเช่นนั้น พิจารณาอัตราส่วนของต้นทุนคงที่ต่อความแตกต่างระหว่างรายได้และต้นทุนผันแปร ความแตกต่างนั้นไม่มีอะไรมากไปกว่าผลกำไรจากการขาย ดังนั้นอัตราส่วนทั้งหมดเป็นค่าสัมประสิทธิ์บางอย่างที่เปลี่ยนจำนวนรายได้ในลักษณะที่ปรากฏเป็นจุดคุ้มทุน

ไม่ใช่ทุกอย่างชัดเจน?

ลองจินตนาการว่าสัมประสิทธิ์เท่ากับหนึ่ง จากนั้นวัณโรคที่เป็นตัวเงินจะเท่ากับรายได้ทั้งหมด นั่นคือด้วยต้นทุนและรายได้เช่นนี้เป็นจุดที่ต้องการ ด้วยการเปลี่ยนอัตราส่วนของต้นทุนและรายได้เราสามารถเลือกปริมาณการขายที่เปิดโอกาสและตอบสนองความต้องการ

วิธีการคำนวณจุดคุ้มทุนแสดงในตาราง

| ข้อมูล | โครงการธุรกิจ | เท่านั้น | ||

| C | ||||

| ปริมาณการขาย | 2500 | 1500 | 1600 | 5600 |

| ต้นทุนผันแปร | 1 900 | 1280 | 1380 | 4560 |

| ต้นทุนคงที่ | 800 | 800 | ||

| กำไร | 240 | |||

ในตัวอย่าง บริษัท ถูกวิเคราะห์ซึ่งเริ่มโครงการสามโครงการคือ A, B, C โดยรวม บริษัท ทำกำไรได้ 240, 000 รูเบิล ซึ่งหมายความว่าจุดคุ้มทุนได้ผ่านไปแล้ว

สำคัญ! ข้อมูลสำหรับโครงการที่มีการคำนวณจะต้องเกี่ยวข้องกับช่วงเวลาเดียวกัน

เนื่องจากในแง่รูเบิลจุดของเราคือรายได้ที่การสูญเสียหยุดเป็นที่ชัดเจนว่ายิ่งมีมูลค่าน้อยนักธุรกิจยิ่งน้อยต้องรอจนกว่าโครงการจะเริ่มจ่ายเอง

ไม่ใช่จุดเดียว มีบางอย่างขาดหายไปที่นี่

ดูเหมือนว่าตำแหน่งของ บริษัท ในตลาดจะถูกกำหนดโดยจุดคุ้มทุน บริษัท ยืนหยัดอย่างมั่นคงยิ่งขึ้นรายรับน้อยลงสำหรับงานที่ทำกำไร ดังนั้นมันจึงเป็น แต่ในกรณีที่เปรียบเทียบโครงการและวัตถุที่มีค่าเท่ากันโดยประมาณเท่านั้น

ในร้านขายรองเท้าที่ช่างทำรองเท้าเองและผู้ช่วยของเขาทำงานจุดคุ้มทุนอาจมีหลายพันรูเบิล และสำหรับร้านขายของชำเล็ก ๆ หลายพันคนไม่มีเงินอีกต่อไป เราจะพูดอะไรเกี่ยวกับ บริษัท และองค์กรขนาดใหญ่

จุดคุ้มทุนของพวกเขาอาจเริ่มต้นด้วยล้านและพันล้าน แต่นี่ไม่ได้หมายความว่าสถานการณ์ของพวกเขาเลวร้ายยิ่งกว่าในร้านขายรองเท้า สิ่งที่ขาดหายไปในถ้อยคำจุดคุ้มทุนคืออะไรเพื่อให้สามารถเปรียบเทียบตัวแทนที่แตกต่างกันของชุมชนธุรกิจได้

เรื่องขนาด

เป็นที่ชัดเจนว่า บริษัท ที่มีการค้าขายทั่วโลกนั้นแข็งแกร่งกว่าองค์กรขนาดเล็กมาก แต่วัณโรคเชื่อว่าไม่เป็นเช่นนั้น คุณสามารถพึ่งพาไม่ได้กับจำนวน แต่ขึ้นอยู่กับส่วนแบ่งในการหมุนเวียนทั้งหมด จากนั้นปรากฎว่าดาวยักษ์แข็งแกร่งกว่าดาวแคระเท่าที่เป็นจริง

สูตรที่ใช้ในการคำนวณความแข็งแกร่งทางการเงินนั้นคล้ายกับสูตรวัณโรค บางครั้งพวกเขาถูกเรียกว่าน้องสาว นักแสดงคนเดียวกันมีส่วนร่วมในพวกเขา: รายได้จากการขายตัวแปรและต้นทุนคงที่ของจุดคุ้มทุน มันถูกเรียกว่าปัจจัยด้านความปลอดภัย (ZP) และมีลักษณะดังนี้:

GP = (VP - TB) VP

ที่นี่เรากำลังพูดถึงส่วนแบ่งรายได้ที่เหลืออยู่หลังจากหักจำนวน break-even ในจำนวนเงินทั้งหมดที่ได้รับ มันไม่ใช่เรื่องบังเอิญที่เรียกว่าปัจจัยด้านความปลอดภัย ยิ่งแบ่งเงินในต่างประเทศมากเท่าไหร่ตำแหน่งทางการตลาดก็ยิ่งแข็งแกร่งขึ้นเท่านั้น

ดีกว่าสูตร

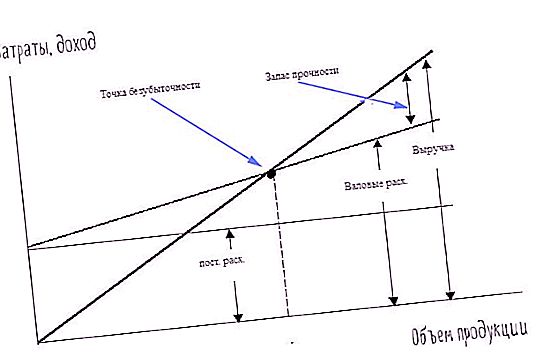

มีวิธีการในการกำหนดวัณโรคซึ่งสิ่งเหล่านี้ทั้งหมดถูกนำเสนอในรูปแบบภาพ นี่คือกราฟ มันถูกสร้างขึ้นจากค่าของสูตรหรือฟังก์ชั่นเดียวกันที่แสดงออกทางคณิตศาสตร์ ดังนั้นข้อมูลสำหรับการก่อสร้างมีอยู่ในรายการด้านบนแล้ว:

ระดับจุดคุ้มทุน

ต้นทุนคงที่และผันแปร

ในการพล็อตกราฟต้องใช้สองแกนคือ: abscissa และ ordinate อันแรกตั้งอยู่ในแนวนอน เราลดปริมาณการขายลง ตัวที่สองแนวตั้งใช้เพื่อระบุต้นทุน

เส้นเอียงที่ผ่านจุดกำเนิดคือกราฟรายรับต้นทุนคงที่แนวนอนตัวแปรที่สอง จุดตัดของรายรับและกำหนดการต้นทุนทั้งหมดคือจุดคุ้มทุน ต้นทุนรวมคือผลรวมของต้นทุนคงที่และต้นทุนผันแปรของจุดคุ้มทุนจะแสดงโดยการเพิ่มบรรทัดต้นทุนผันแปรตามจำนวนคงที่

คุณสามารถเห็นได้อย่างชัดเจนว่ากำไรเติบโตอย่างไรเมื่อเทียบกับค่าใช้จ่ายรวมถึงความปลอดภัย การนำเสนอข้อมูลในรูปแบบที่แตกต่างกันช่วยเสริมและให้ความเข้าใจที่ดีขึ้นเกี่ยวกับการก่อตัวของตัวชี้วัดทางเศรษฐกิจ

สำคัญ! จุดคุ้มทุนสามารถแสดงเป็นผลรวมปริมาณหรือร้อยละ ทางเลือกของวิธีใดวิธีหนึ่งขึ้นอยู่กับสถานการณ์และภารกิจของการวิเคราะห์

การวิเคราะห์เชิงลึก

สูตรและกราฟทั้งหมดที่สร้างขึ้นบนพื้นฐานของพวกเขาให้ความถูกต้องค่อนข้างน่าพอใจเมื่อมันมาถึงหนึ่งผลิตภัณฑ์ แต่จะเกิดอะไรขึ้นถ้ามีการเปิดตัวหลายโครงการเช่นที่มักเกิดขึ้นในชีวิต

หากคุณใส่รายได้และค่าใช้จ่ายจากอุตสาหกรรมต่างๆภาพรวมจะถูกวาดอย่างถูกต้อง แต่เบื้องหลังความเป็นอยู่ที่ดีของโครงการทั้งหมดพวกเขาอาจหลบซ่อนตัวซึ่งไม่ให้ผลกำไรโดยประมาณหรือการสูญเสียรูปแบบ คำถามที่เกิดขึ้น: วิธีการประเมินผลงานแต่ละสาเหตุที่พบบ่อยเป็นรายบุคคล?

นั่นคือคำถามว่าจุดคุ้มทุนคืออะไรเรากำลังพูดถึงการคำนวณแยกต่างหากสำหรับแต่ละองค์ประกอบของการผลิตหรือการค้า หากเป็นที่รู้จักกันดีว่าองค์ประกอบของรายได้นั้นยากที่จะแบ่งปันค่าใช้จ่าย พวกเขามักจะทำเช่นนี้: ค่าใช้จ่ายทั้งหมดจะแบ่งตามโครงการตามสัดส่วนของรายได้

ตามปกติ - ไม่ถูกต้อง

แต่ที่นี่นักวิเคราะห์ก็ทำการสำรวจในคราดเดียวกันอีกครั้ง: รวมกองไว้ในกองเดียวสิ่งที่ควรแยกออกจากกัน ปัญหานี้แก้ไขได้ด้วยการขยายต้นทุนคงที่สำหรับผลิตภัณฑ์แต่ละประเภท ตัวอย่างเช่นการประชุมเชิงปฏิบัติการหนึ่งจะใช้ในการทำดินสอและปากกาน้ำพุจะทำในการประชุมเชิงปฏิบัติการอื่น

ค่าเสื่อมราคาไฟฟ้าต้นทุนความร้อนในกรณีนี้สามารถคำนวณแยกกันได้ ด้วยส่วนที่เหลือของต้นทุนที่ไม่สามารถกระจายได้ดำเนินการตามที่ระบุไว้ข้างต้น: แบ่งเป็นสัดส่วนตามรายได้จากผลิตภัณฑ์

การวิเคราะห์องค์ประกอบมีความแม่นยำมากขึ้นและมีส่วนช่วยในการตัดสินใจการจัดการที่เหมาะสม แต่มันซับซ้อนกว่า แทนที่จะใช้สูตรหนึ่งหรือสองสูตรจำเป็นต้องใช้จำนวนการคำนวณซึ่งจะเป็นปัจจัยการวิเคราะห์ที่หลากหลาย เช่นเดียวกับกราฟ แทนที่จะเป็นเส้นตรงเส้นโค้งปรากฏที่รวมข้อมูลของแต่ละส่วน

เงื่อนไขการบังคับใช้

มีหลายสถานการณ์เพื่อให้การคำนวณจุดคุ้มทุนและการวิเคราะห์ที่ตามมามีประสิทธิภาพและนำไปสู่การเติบโตทางเศรษฐกิจของ บริษัท:

- สม่ำเสมอ;

- การคำนวณสำหรับองค์กรโดยรวมและสำหรับแต่ละโครงการ

- เสถียรภาพของการทำงาน

- การเงินพอเพียง

แต่ละจุดค่อนข้างง่ายและไม่ต้องการคำอธิบายอย่างละเอียด จุดคุ้มทุนคืออะไร? ชนิดของการวิเคราะห์ที่จะดำเนินการในช่วงเวลาของการเกิดขึ้นของข้อมูลรับรองตัวอย่างเช่นทุกเดือนไตรมาสหรือปี ช่องว่างลดความน่าเชื่อถือของข้อมูลลงอย่างมาก

เมื่อองค์กรกำลังมีไข้ในช่วงเวลาของการปรับโครงสร้างองค์กรและการเปลี่ยนแปลงไม่มีการวิเคราะห์ที่แม่นยำ ความเพียงพอของการเงินเป็นสิ่งจำเป็นเพื่อให้ครอบคลุมความต้องการและการชำระเงินทั้งหมดอย่างน่าเชื่อถือ การขาดเงินนำไปสู่การละเมิดความมั่นคงผลกระทบด้านลบที่ระบุไว้ข้างต้น